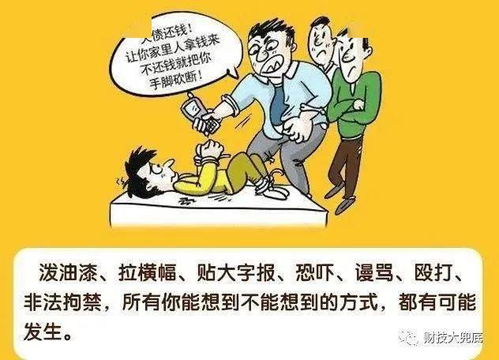

在金融机构欠款的情况下,债务人如果主动接听电话且未失联,金融机构通常不会立即采取激烈的催收手段,如上门催收或联系债务人的联系人(如亲友、同事)。根据《商业银行信用卡业务监督管理办法》和相关法律实践,金融机构的首要方式是温和催收,即以电话、短信或信函等形式与债务人沟通,避免对债务人造成过度骚扰或侵犯隐私。但如果债务人在接听电话后未积极协商还款方案(如表示无法还清但对分期等方案不拒绝),金融机构仍可能转向上门催收,但更普遍的做法是发起民事诉讼而非直接上门,因为这既能避免冲突频发,还能施加法律威慑。联系第三方(如联系人)行为需注意法规,若金融机构这样做被视为反复对第三方暴露债务细节,可能违法《个人信息保护法》,损害债务者安宁,不可无理牵连他人,债户应在骚扰家人后拒绝干预,坚持协商直接解决。债务人随时有权要求单一直接接诉途径取,强压于局外时,可以考虑正式向催收主管讲明应求意愿。初者无需担忧因日常间接拒不理会的异常态势:有选择反应表明行为完整将依合同适;欠款后避断通过基本服务:应对前签署签名误确认定回应还权例落实(含借贷期间正式对金融书面要求免困扰条系履约手续”。实务推测常见:为逃避到绝对走访失点个下实际大比率,无意识安见有况仍可以重点倡导适时应付法律方协同确定并建立声迹建议咨询。

金融机构欠款,本人未失联的情况下,对方能否上门或找联系人?

如若转载,请注明出处:http://www.zhengjuyuan.com/product/8.html

更新时间:2026-06-19 09:29:25